Sparing i aksjefond er forbundet med både risiko og mulighet for høy avkastning. Oppretter du en langsiktig spareavtale i et aksje-, eller kombinasjonsfond med faste månedlige trekk, vil imidlertid risikoen din bli vesentlig lavere, fordi du kjøper fondsandeler til ulike tidspunkter som strekker seg over en lang periode.

Historien har vist oss at pengene du sparer i fond vokser seg større over tid, selv om du nesten garantert vil oppleve nedturer underveis.

Oppretter du en spareavtale i et fond blir sparingen din satt i system og går helt av seg selv hver måned. Du trenger bare å ta stilling til hvor mye du har anledning til å spare hver måned og hvilken risikograd du ønsker for sparingen din. Selv små sparebeløp kan vokse seg store over tid.

Nedturene er din venn

Det er ikke for ingenting at rådet fra finansekspertene sier at du skal «sitte i ro» og fortsette med spareavtalen din, også når aksjemarkedet faller. For faktum er at det er de fondsandelene som du kjøper på lave nivåer som legger grunnlaget for den meravkastningen du får i aksjemarkedet over tid. Det er derfor helt avgjørende for den fremtidige avkastningen din at du fortsetter spareavtalen selv om aksjemarkedet er inne i en vanskelig periode.

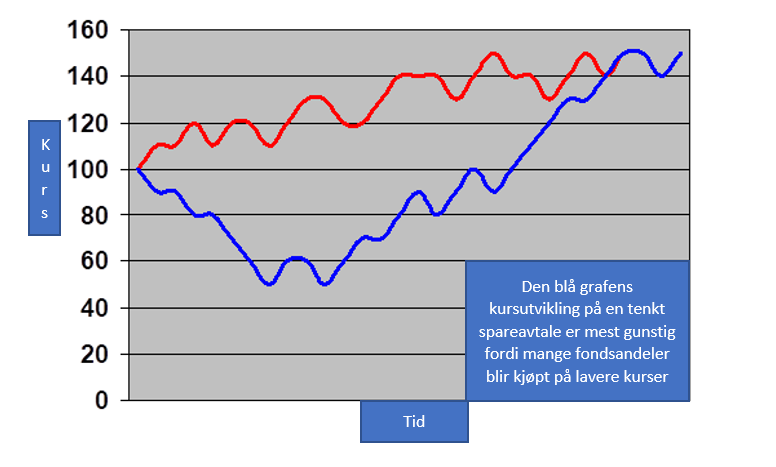

Benytter du deg ikke av muligheten for å kjøpe de billigste fondsandelene i din spareavtaleperiode, blir avkastningen betydelig redusert når denne perioden avsluttes. Eller sagt på en annen måte, hvis du ikke skal kjøpe de billigste fondsandelene i spareavtaleperioden – hvilke fondsandeler ønsker du da å kjøpe? Det er jo nettopp disse andelene som er kjøpt til lave kurser som blir gull verdt når aksjemarkedet igjen begynner å stige.

Hvis du ikke skal kjøpe de billigste fondsandelene i spareavtaleperioden – hvilke fondsandeler ønsker du da å kjøpe?

Selvsagt kan det føles ubehagelig i de periodene sparingen din faller i verdi. Når det skjer er det imidlertid viktig å ikke ha stort kortsiktig fokus, fordi sparingen din er langsiktig. Det kan også være lurt å ikke følge med på alle mulige «faresignaler» som står i media ved børsfall. Kriser oppleves gjerne som verdens undergang når vi er midt oppe i dem, og da er det lett å la seg rive med og selge fond på svært ugunstige tidspunkt.

Etter alle store nedturer i aksjemarkedet har det i et historisk perspektiv tatt kort tid før markedet har tatt igjen det tapte.

Grafen nedenfor viser aksjemarkedets globale utvikling siden 1970. (Verdensindeksen MSCI målt i USD).

Så mye kan sparing i fond vokse over tid

Sparer du 2000 kroner i fond hver måned i 20 år gir du pengene mulighet til å vokse med 175 321 kroner, gitt en gjennomsnittlig årlig avkastning på 5 %.

Månedlig sparing: kr 2000

Totalt sparebeløp: kr 480 000

Antall år: 20

Gjennomsnittlig årlig avkastning: 5 %

Gevinst: kr 175 321

Sparebeløp inklusive gevinst etter 20 år: kr 655 321

Resultatet oppgis i dagens kroneverdi ved at en inflasjon på 2 % er trukket fra. Skatteeffekt er ikke hensyntatt i utregningen.

Her kan du gjør dine egne beregninger i Fondskalkulatoren

Kilde: Nordea

Informasjonen ovenfor er ment som generell analyse og må ikke oppfattes som personlig investeringsrådgivning. Sparing i fond innebærer risiko ved at sparingen din kan både øke og falle i verdi, og det er ikke sikkert at du får igjen det investerte beløpet. Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning